ノンバンクのビジネスローンは、銀行融資に比べて借りやすい分、トラブルや失敗も起きやすく、

ヤミ金のように、勝手に銀行口座に少額の振り込みがあって、その後に法外な金額を要求するようなヤバい業者かも・・・

有名クレジット会社の関連会社のように装って、信用してお金を預けたらそのまま持ち逃げするような悪徳業者かも・・・

と利用に際して躊躇したり、ネガティブなイメージを抱いている方は多いのではないでしょうか。

実際にヤミ金のような貸金業の登録の有無にかかわらず、10日で5割など出資法上の上限金利を超える金利で金銭貸付を行う違法な金融業者も存在します。

信用情報に傷はつかないので、気軽に利用できますよ!

安心させておいて、実際は事前のセールストークとは全く内容の異なる契約をさせようとしたり、

払わないと、実家や職場に言いふらしますよ!

利用者の弱みに付け込んで嫌がらせをしたり、強引に取り立てる悪質な業者も少なくありません。

残念ながら、、言葉巧みに法外な高金利でお金を貸したり、強引な取り立てで暴利をむさぼり続ける悪徳業者も実在します。

そうは言っても現実問題として、毎月の業者の支払いは待ってくれません。

(理由はともかく)月末までに支払ってもらわんと、困るよ!

「早急に融資を受けないと、、ヤバい!」

「何とかお金を工面しないと、、会社が潰れる!!」

企業や事業主の方は、どうにかして資金繰りの問題を早急に解決したいですよね?

そこで、FP1級や社労士の資格を持つ金融のプロが、サイトや利用者の口コミや評価を調べた結果、比較的よさそうなビジネスローン会社をいくつか厳選しました。

この記事は、事業内容が明確で信用性も高く、口コミや評価も多くてよさそうなファンドワンについてご紹介します。

\ホームページも明瞭で信用性が高い!/

この記事では、最短即日融資が可能で緊急の資金調達に最適な「ファンドワン」を解説をします。

- ファンドワンの評判や口コミ

- ファンドワンのメリットでデメリット、注意点

- ファンドワンの活用が向いている事業者

- ファンドワンで利用できるサービス内容

この記事を読むことで、運転資金の調達に悩まされずに経営を安定させて、新規雇用や設備投資ができるようになります。また、雇用の増加とともに業績をアップさせることもできるでしょう。

目次の気になる部分をクリックして読んでみてください!

ファンドワンの運営会社を徹底分析

ファンドワンの運営会社情報について、下記にまとめました。

会社概要や会社の特徴を一緒に見ていきましょう!

ファンドワンの会社概要

ファンドワンの運営は、ファンドワン株式会社が営む企業です。

| 商号 | ファンドワン株式会社 |

| 設立 | 令和2年1月6日 |

| 所在地 | 〒170-0005 東京都豊島区南大塚二丁目39-11 ヒサビル6階 |

| 連絡先 | TEL:03-5395-8888/FAX:03-5395-8800 |

| 資本金 | 50,000,000円 |

| 登録番号 | 登録番号 東京都知事(1)第31816号 |

運営会社は、おもに法人向けの貸金業を本業としており、登録番号も確認できます。

設立からまだ間もないので、資本金額は中規模、登録番号の更新はまだありません。

営業拠点は東京の1箇所のみですが、利便性はどうでしょうか?

営業拠点は東京のみですが、基本的には来店不要で全国から申し込みできるので問題ないですね。

無料相談を受けられる

ファンドワンでは、サイトのチャットやフォームによる無料相談や問い合わせが可能です。

無料相談や問い合わせでは、ファンドワンのサービスや問い合わせ内容についての説明のみなので、申し込みが必須ではありません。

ファンドワンからの申し込みの強制は一切ないので、安心して利用できるのはメリットです。

\公式HPから簡易的にチャットでの相談も可能!/

貸金業登録で安心

ファンドワンでは、事業者ローンや売掛債権担保融資、手形・小切手貸付のほか、さまざまなサービスを取り揃えています。

例えば、ファクタリングは売掛債権を売却して資金調達をする方法ですが、必要以上に手数料が高かったり、利率が高い融資を紹介したりする悪徳な業者も少なくありません。

ファンドワンは貸金業の登録業者なので、令和2年設立でまだ間もないですが、安心して相談することができます。

店舗に行かなくてもチャットや問い合わせで無料相談できるなら、一度問い合わせしようかな・・・

\はじめてでも、最大1億円の融資に対応!/

ファンドワンの評判・口コミ

実際にファンドワンを利用した事業者からの、評判や口コミをいくつかご紹介します。

良い口コミ

ケース①建設業A社 法人税の滞納による銀行融資の利用不可

法人税を滞納したことで銀行に融資を断られてしまい、運転資金に困っていました。

銀行に断られてもファンドワンなら融資が受けられるかも、という話を聞いてすぐに相談しました。

おかげさまで、不動産を担保にすることで融資が受けられ、滞納した税金を完済したことで、銀行からの融資審査も通過しました!

ケース②小売業B社 売掛金の入金遅延による資金調達

売り上げるものの入金までに時間がかかって、運転資金の調達には常に頭を抱えていました。

ファクタリングの手法を知って、ファンドワンにビジネスローンとどちらがよいのかを相談してみました。

いろんなプランをご提案いただいて、ファクタリングを選びました。

おかげさまで、毎月の資金繰りに困ることがなくなりました!

悪い口コミ

希望した融資金額が大きかったので仕方がないかもしれませんが、思いがけず対面での手続きが必要になりました。

オンラインで来店せずに手続きできると思っていたから、予定を調整するのが大変でしたね。

最短即日融資をうたっていたので問い合わせをしたのですが、提出書類の確認や準備が大変で時間がかかりました。

早いタイミングで言ってほしかったなぁ・・・

ファンドワンは、原則来店不要となっていますが、融資のサービスや希望条件によっては、来店が必要になることもあります。

ファンドワン以外でも、ビジネスローンを利用するのによさそうな優良会社について詳しく知りたい場合は、こちらの記事を参考にしてください。

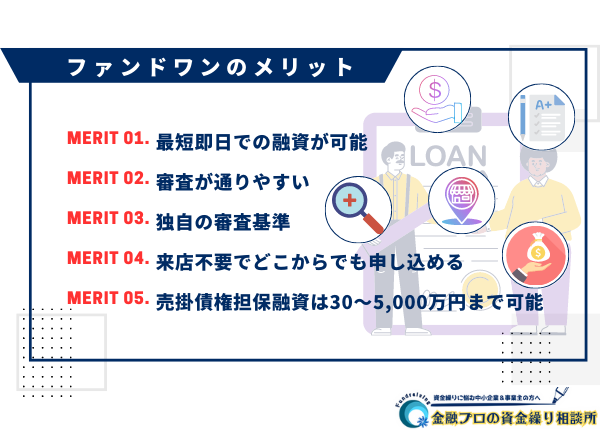

ファンドワンのメリット

ファンドワンのメリットを以下にまとめました。

- 最短即日での融資が可能

- 審査が通りやすい

- 独自の審査基準

- 来店不要でどこからでも申し込める

- 売掛債権担保融資は30~5,000万円まで可能

各メリットごとのポイントを順に解説していきます!

最短即日での融資が可能

ファンドワンは、最短即日でも融資が受けられることが大きなメリットです。

銀行など金融機関での融資は、通常はおよそ2~4週間程度かかります。希望金額や審査によっては、1か月以上かかることも珍しくはありません。

またファンドワンでは、独自基準による迅速な審査を心がけていて最短40分と短く、長い間待たせません。

「銀行の融資を待っていられない」「なるべく早く運転資金を調達したい」事業者にとってはよさそうなので、ぜひ検討してみてください。

今すぐに支払いが必要な際に対応できるのはありがたいな・・・

\なる早で運転資金を調達したい方へ!/

審査が通りやすい

ファンドワンは設立が2023年の1月なので、信頼性の面で弱いのは否めません。

しかしその分、審査が通りやすいメリットあります。アクト・ウィルが年商5,000万円以上の法人という条件があるのに対して、ファンドワンには年商の条件はありません。

また現在は、設立から間もなく顧客を獲得していくべき時期なので、審査の基準が下がりやすいのも特徴です。

たしかに、設立から間もない会社で融資を受けるのは、正直少し抵抗があるな・・・

来店不要でどこからでも申し込める

ファンドワンでは、基本的には来店不要で申し込みができます。

本来、店舗に行くはずだった時間で必要書類の準備や確認ができるので、資金ショートの可能性がある緊急事態の最中ではとても助かります。

ただし、融資のサービスによっては来店が必要なこともあるので、問い合わせたタイミングで確認するようにしましょう。

売掛債権担保融資は30~5,000万円まで可能

ファンドワンの売掛債権担保融資では、30~5,000万円までと幅広い金額に対応しているので、各事業者にあった金額で融資を受けることができます。

- 取引先に知られることなく、売上金を回収して諸々の支払いに充てたい

- 短期的なつなぎ資金や、中長期的な設備投資でまとまった金額の融資を受けたい

というように、用途に合わせて使い勝手がよいことも魅力的でしょう。

ビジネスローンとファクタリングの違いについて詳しく知りたい場合は、ぜひこちらの記事をご一読ください。

独自の審査基準

ファンドワンでは、現状だけにとらわれず過去の実績や将来性も踏まえた柔軟な審査基準のため、直近が赤字決算でも融資を受けられる場合があります。

- 銀行でなかなか融資してもらえない

- 他のビジネスローン会社で断られた

上記のような事業者の、駆け込み寺となっています。

また、最短40分の審査時間もファンドワン独自の審査基準によるところが少なくありません。

今までに蓄積されたデータや豊富なノウハウを基にした基準で審査することで、スピーディーな審査を可能にしています。

銀行の融資は審査が厳しく時間もかかるので、急な物入りの場合に即日融資を受けられるのは、大きいですね。

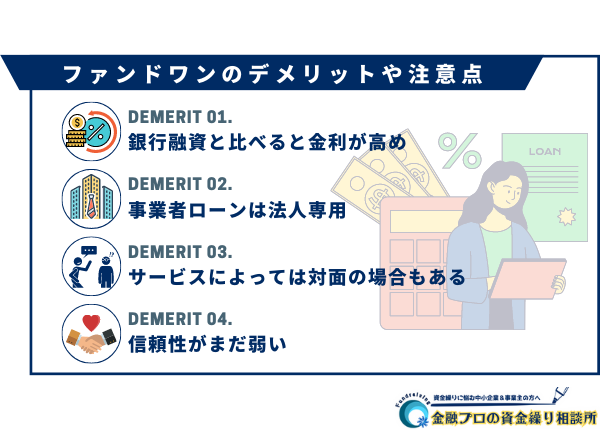

ファンドワンのデメリットや注意点

ファンドワンのデメリットを以下にまとめました。デメリットや注意点を把握した上で、自分に合うサービスがあるのかを確認してみましょう!

- 銀行融資と比べると金利が高め

- 事業者ローンは法人専用

- サービスによっては対面の場合もある

- 信頼性がまだ弱い

銀行融資と比べると金利が高め

ファンドワンの事業者ローンは、金利が10.0~18.0%に設定されています。

ノンバンク系のビジネスローンと比較すると大きな違いはありませんが、銀行融資と比べるとどうしても金利が高いと感じる人は少なくありません。

| 銀行 | ローン名 | 借入利率 | 借入金額 |

| みずほ銀行 | スマートビジネスローン | 1%台~14% (年率) | 10万円以上 最大1,000万円 (5万円単位) |

| 三井住友銀行 | ビジネスセレクトローン | 2.125%~ (変動金利の場合) | 1億円以内 (10万円きざみ) |

ファンドワンのようなノンバンク系のビジネスローンは、銀行融資に比べて審査が通る難易度が低いので、融資がより受けやすい分、銀行融資より金利が高めに設定されています。

しかし、審査に通りやすく融資へのスピードへのこだわりがある方は、銀行融資よりもビジネスローンがよさそうです!

\とりあえず無料相談だけしてみる!/

事業者ローンは法人専用

ファンドワンのサービスは、基本的には法人向けなので個人事業主の方は使い勝手が悪いことがあります。

- 売掛債権担保融資(ファクタリング)

- 不動産担保融資

- 車担保融資

サイトを確認すると、基本的には何らかの担保がなければ利用できません。ただし、事業内容や収支状況によっては対応可能な場合もあるので、気になる方は問い合わせてみましょう!

サービスによっては対面の場合もある

原則来店が不要なファンドワンですが、

- 希望金額・要望

- 事業の状況

- サービスの内容

などの場合、対面でのヒアリングが必要になる可能性があるので注意しましょう。

対面でのヒアリングが必要な場合は、ファンドワンから連絡が入るとは思いますが、気になればこちらからも確認するのがよさそうです。

信頼性がまだ弱い

ファンドワンは、設立したばかりで日が浅いので信頼性では弱いのは否めません。

個人ではなく会社として大きな金額を借り受けるので、実績のないとこからあえて融資を受ける方は多くありません。

たしかに設立してから日は浅いですが、今はやりの介護・診療・調剤報酬債権担保融資の扱いもあるので、医療や介護、調剤薬局の事業者なども利用することができます。

まだ介護・診療・調剤報酬債権担保融資を扱うビジネスローン会社は少ないので、関連業界にいる方にとっては朗報ですね!

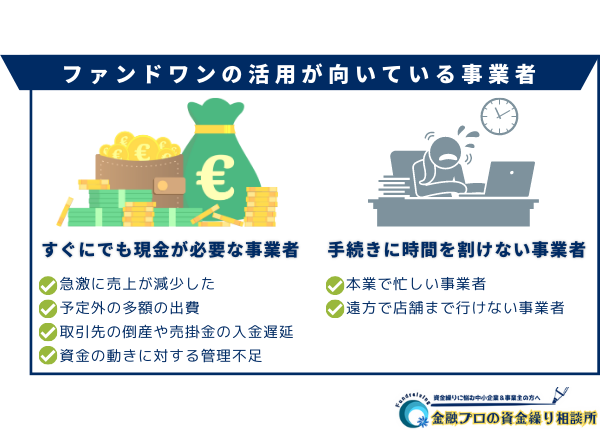

ファンドワンの活用が向いている事業者

ファンドワンの活用が向いている事業者についてまとめました。

すぐにでも現金が必要な事業者

- 急激に売上が減少した

- 予定外の多額の出費

- 取引先の倒産や売掛金の入金遅延

- 資金の動きに対する管理不足

上記のような要因で迅速に資金調達をしたいので、多少利率が高くても現金化したい事業者にはよさそうです。

取引先からなかなか入金されない、支払いどうしよう・・・

売掛金の入金が遅延した場合に、つなぎ資金として借りたい事業者にはファンドワンがよさそうです!

手続きに時間を割けない事業者

- 本業で忙しい事業者

- 遠方で店舗まで行けない事業者

原則来店不要で非対面での手続きが可能なので、時間をかけずに融資を受けたい事業者にはよさそうです。

他の業務に追われて、なかなか店舗に行く時間が取れない・・・

原則来店不要でオンラインで手続きができるので、移動時間をかけずに融資を受けたい事業者にもよさそうです!

ファンドワン以外のビジネスローン会社もチェックしたい方は、こちらの記事をご確認ください。

そもそもファンドワンのようなビジネスローン会社ってどうなの?

一般的にファンドワンのようなビジネスローン会社は、ヤミ金のようなダーティーなイメージが先行して、世間からあまりよいイメージを持たれてはいません。

まずは、ビジネスローン会社について、気になる点をまとめてみました。

ビジネスローン会社ってヤミ金なの?

銀行や信用金庫などの金融機関ではない所(ノンバンク)から受ける事業融資は、どうしても信用ができないのよね・・・

このように考える方は少なくありません。

ノンバンクの金融機関には、クレジットカード会社や消費者金融、信販会社などがあり、預金や為替業務を行わず、おもに事業融資を専門に行う会社のことを指します。

貸金業を行う際は、国(財務局)や都道府県から営業許可を受ける必要があります。

ヤミ金は貸金業の登録をせず違法に営む業者ですが、ビジネスローン会社は正規に営業許可を受けているので、その点で明らかに異なるでしょう。

貸金業登録があるということは、国や都道府県からお墨付きを貰っていることなので、安心材料のひとつになりますね。

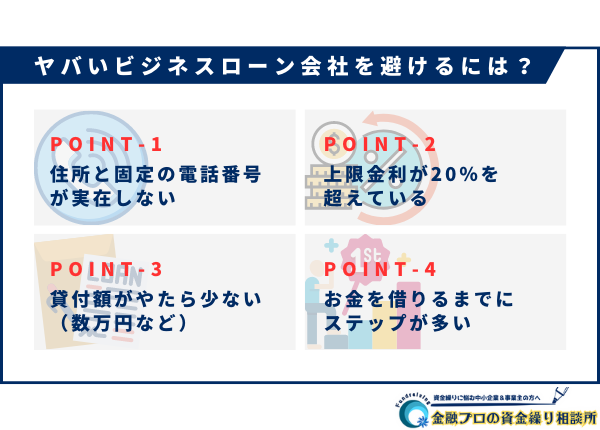

ヤバいビジネスローン会社は避けるには?

ビジネスローン会社はヤミ金ではないものの、中には悪事を働く業者も存在します。そんな避けるべきビジネスローン会社の特徴を下記にまとめました。

- 住所と固定の電話番号が実在しない

- 上限金利が20%を超えている

- 貸付額がやたら少ない(数万円など)

- お金を借りるまでにステップが多い(何かを買わせたり、振り込ませたりなど)

なるほど!上記のような悪徳業者の特徴を押さえておけば、トラブルを事前に回避できるという考え方ですね。

そのほか口コミや、なりすましの可能性も考慮して、電話番号や住所も事前に必ずチェックをするようにしましょう!

ファンドワンが取り扱うサービス

ファンドワンは事業者向けのビジネスローンとして、最短3日、1億円までの融資が可能です。さまざまなバリエーションがあるサービスの詳細を解説します。

- 事業者ローン

- 売掛債権担保融資(ファクタリング)

- 不動産担保融資

- 車担保融資

- 商業手形割引

- 手形小切手貸付

- 介護・診療・調剤報酬債権担保融資

各サービスごとのポイントを順に解説していきます!

事業者ローン

事業者の信用が担保になる一般的なビジネスローンです。

50~500万円までは担保や保証人が不要なので、急な物入りなどのつなぎ資金から、設備投資などのまとまった大口の資金調達まで幅広く使えて用途を問いません。

また、ノンバンクのビジネスローンですので、銀行融資などに比べて高金利な分審査の難易度は下がります。

| 融資対象 | 法人 |

| 融資可能額 | 50~5,000万円 |

| 利率(実質年率) | 10.00~18.00% |

| 保証人・担保 | 500万円までは原則不要 ※ただし、法人代表様には連帯保証人をお願いします。 |

| 返済方式 | 一括返済・元金均等・元利均等・自由返済 |

| 必要書類 | 登記簿謄本・決算書2期分(確定申告書)・印鑑証明・身分証明書・納税証明書・その他ファストワンが必要と判断した資料 |

| 遅延損害金 | 20.00% |

使い勝手のよさが魅力的ですね。

また最短即日融資、最短40分の審査回答が可能で、ビジネスローンの中では一二を争うスピードです!

売掛債権担保融資(ファクタリング)

売掛債権担保融資は中小企業を中心に、最近もっとも注目されている資金調達法です。

保有している発生済みの売掛債権を担保にして融資を受けます。売掛先からの入金が遅れて、発注先や給与、税金などの支払いに困っている業種や企業などで重宝するでしょう。

事業者ローンと比べて担保が必要な分だけ、融資可能上限額も高くなります。

| 融資対象 | 法人、個人事業主 |

| 融資可能額 | 30~5,000万円 |

| 利率(実質年率) | 5.00~18.00% |

| 保証人・担保 | 売掛債権(保証人不要) |

| 返済方式 | 一括返済・元金均等・元利均等・自由返済 |

| 必要書類 | 登記簿謄本・決算書2期分(確定申告書)・印鑑証明・身分証明書・納税証明書・納品書・請求書・売掛先からの支払通知書等・銀行通帳・その他ファストワンが必要と判断した資料 |

| 遅延損害金 | 20.00% |

売掛債権担保融資とファクタリングって売掛債権を使った資金調達法では同じですが、違いはなんでしょうか?

売掛債権を担保にした融資か(売掛債権担保融資)、売掛債権そのものを売却する売買取引か(ファクタリング)ですね。

不動産担保融資

土地や自宅、賃貸マンションといった、大きな価値を有する不動産を担保にした融資です。

売掛債権よりも担保とするものの価格が上がるので、融資可能上限額がさらに高くなります。

| 融資対象 | 法人、個人事業主 |

| 融資可能額 | 300万~1億円 |

| 利率(実質年率) | 2.50~15.00%以下 |

| 保証人・担保 | 不動産(保証人不要) |

| 返済方式 | 一括返済・元金均等・元利均等・自由返済 |

| 必要書類 | 不動産登記簿謄本・公図・決算書2期分(確定申告書)・印鑑証明・身分証明書・納税証明書・その他ファストワンが必要と判断した資料 |

| 遅延損害金 | 20.00% |

車担保融資

保有されている車を担保にした融資です。

原則として、担保に入れる車はファンドワンに預けることになっていますが、どうしても愛車を手放したくない方に対しては、車を保有したまま融資を受けられるプランもあるのでよさそうです。

| 融資対象 | 法人、個人事業主 |

| 融資可能額 | 500万円まで(それ以上の金額も応相談) |

| 利率(実質年率) | 5.00~18.00%以下 |

| 保証人・担保 | 車 |

| 返済方式 | 一括返済・元金均等・元利均等・自由返済 |

| 必要書類 | 自動車売買契約書・車検証・印鑑証明・身分証明書・その他ファストワンが必要と判断した資料 |

| 遅延損害金 | 20.00% |

車を保有したまま融資を受けられるのは、ありがたい!!

商業手形割引

振出人の規模に関わらず手形取引をする会社が対象で、支払い期日より前に現金化できます。金融機関に比べて手形割引率は高くなりますが、手続きがスムーズで最短で即日換金が可能です。

| 融資対象 | 法人 |

| 融資可能額 | 10~5,000万円(銘柄によって変動アリ) |

| 利率(実質年率) | 3.50~18.00%以下 |

| 返済方式 | 一括返済 |

| 必要書類 | 登記簿謄本・印鑑証明・身分証明書・手形写し・手形の取引内容が確認できるもの・その他ファストワンが必要と判断した資料 |

| 遅延損害金 | 20.00% |

手形小切手貸付

取引相手が振り出した手形や小切手がある場合に利用可能で、支払い期日よりも前に現金化できるのがメリットです。貸付の手続きが簡単なので、頻繁に利用される短期融資に向いています。

| 融資対象 | 法人 |

| 融資可能額 | 30~1,000万円 |

| 利率(実質年率) | 5.00~18.00%以下 |

| 保証人・担保 | 小切手・手形 |

| 返済方式 | 一括返済 |

| 必要書類 | 登記簿謄本・決算書2期分(確定申告書)・印鑑証明・身分証明書・納税証明書・その他ファストワンが必要と判断した資料 |

| 遅延損害金 | 20.00% |

介護・診察・調剤報酬債権融資

介護事業所やクリニック・病院、調剤薬局を経営されている事業者が対象です。それぞれで発生した介護報酬や診療報酬、調剤報酬を売掛債権と同じように担保にした融資です。

| 融資対象 | 法人・各種医療機関・調剤薬局・介護事業者 |

| 融資可能額 | 100万~1億円 |

| 利率(実質年率) | 5.00~15.00%以下 |

| 保証人・担保 | 診療報酬債権・介護報酬債権・調剤報酬債権 |

| 返済方式 | 一括返済・元金均等・元利均等・自由返済 |

| 必要書類 | 登記簿謄本・決算書2期分(確定申告書)・印鑑証明・身分証明書・納税証明書・各種報酬支払決定通知書(3か月分)・その他ファストワンが必要と判断した資料 |

| 遅延損害金 | 20.00% |

\経営状況や業種に最適なプランを選び!/

ファンドワンの申し込みから契約までの流れ

ファンドワンで、申し込みから契約して融資を受けるまでの流れをまとめました。

- サイトから無料相談や申し込み

- 詳細のヒアリング

- 必要書類の提出や案内

- 審査

- 独自基準での審査

- 審査結果の通知

- 契約・入金

- 契約条件の提示・確認

- 指定口座への振り込み

各フローごとのポイントを順番に解説していきます!

①サイトからの無料相談や申し込み

まず、公式サイトのチャットや問い合わせフォームより無料相談や申し込みをおこないます。

選んだサービスや問い合わせ内容、希望条件によっては面談が必要になる場合があるので、無料相談や問い合わせをした際に確認しましょう。

申し込み後にファンドワンより、申し込み内容についての確認や必要書類の案内があります。

事業者ローンでは一般的に、

- 登記簿謄本

- 決算書2期分

- 印鑑証明書

- 身分証明書

- 納税証明書

などが必要になりますが、選んだサービスによって提出する書類が異なるので注意しましょう。

融資を受ける時ってどんな書類を揃えたり、準備をしないといけないんだろうか・・・

こちらの記事で詳しく解説をしています!

ビジネスローンの申請に必要な書類一覧のほか、ビジネスローンの仕組みやメリットについて詳しく知りたい方は、こちらの記事を参考にしてください。

②審査

審査は、提出した書類や希望の借入金額や入金日などのヒアリング内容を基に進められます。

ファンドワンの最大のメリットは、審査時間が最短40分と短く、長い間待たせません。

蓄積したデータや豊富なノウハウ、現在の経営状況だけにとらわれない柔軟な審査基準が、迅速な審査を可能にしています。

審査結果の通知は、電話やメールなど希望する方法を選びましょう。

来店可能な場合は、直接必要書類を持参すれば融資を早められます?

即日の融資を希望する場合は、なるべくその日の午前中早めに申し込むのがよさそうです!

③契約・入金

審査に通過した場合に見積金額が提示され、問題がなければ契約手続きに進みます。メールやFAXで契約書が送られてくるので、必要事項を記入して返送しましょう。

ファンドワンで契約書類の確認が取れ次第、指定口座に入金されて融資は完了となります。

不測の事態に取り急ぎ運転資金を調達したい場合は、助かるなあ・・・

よくある質問

- 資金用途に制限はありますか?

-

ファンドワンが融資した資金に用途の制限はないので、事業者の目的に合わせて自由に使うことができます。

自由度が高いのは、使い勝手がよくて助かりますね。

ほかビジネスローン会社と比較したい場合は、コチラからご確認ください。

- 問い合わせをしたら申し込み必須でしょうか?

-

問い合わせ内容についての回答やサービスの説明はありますが、申し込みや契約を強制することがありません。

ファンドワンへのお問い合わせはこちらから、お気軽に問い合わせください。

無理に申し込みをさせることはないので、まずは問い合わせることをおすすめします。

- ファクタリングの手数料はいくらくらいでしょうか?

-

2023年3月時点でサイトを確認したところ、ファクタリングの手数料の記載はありませんでした。確認のためにも、ファンドワンに問い合わせるのがよさそうです。

ファクタリングと売掛債権担保融資って違いがあるの?

売掛債権をもとに現金を調達する意味では同じですが、

債権を買い取るか、担保に融資してもらうかの違いです。 - 返済期限を過ぎてしまったらどうなりますか?

-

ファンドワンで再審査をします。再審査の結果によっては返済期間を延長することも可能なので、問い合わせてみるのがよさそうです。

解決できない資金繰りの悩みはファンドワンに無料相談!

最短即日の融資が可能で、独自の審査基準で審査が通りやすい事業者向けのビジネスローン『ファンドワン』について、サービスの口コミや評判、メリット・デメリットや注意点をご紹介しました。

- 最短即日での融資が可能

- 審査が通りやすい

- 独自の審査基準

- 来店不要でどこからでも申し込める

- 売掛債権担保融資は30~5,000万円まで可能

- 銀行融資と比べると金利が高め

- 事業者ローンは法人専用

- サービスによっては対面の場合もある

- 信頼性がまだ弱い

- すぐにでも現金が必要な事業者

- 手続きに時間を割けない事業者

ファンドワンは、現在の経営状況だけでなく過去実績や今後の事業展開も加味した独自の審査基準によって、赤字決算や銀行の融資審査に通らない企業でも利用できます。

「銀行融資を断られた」「ほかのノンバンク系ローンも利用できなかった」事業者は、ファンドワンへ問い合わせて見ることをおすすめします。

この記事で紹介したサービス内容については、同じようなサービスを展開している他社とも比較して検討するのがよさそうです。気になる方はぜひ、下記リンクの記事をご確認ください。

いろんな会社を比較検討してみます!

ファンドワンで会社のキャッシュフローを立て直して、安定経営を目指しましょう!

\ファクタリングは広範囲な金額に対応!/